Kurz gesagt:

- Der strukturierte Ablauf der Zahnersatzfinanzierung beginnt mit der zahnärztlichen Untersuchung und der Erstellung des Heil- und Kostenplans. Das Verständnis des HKP, der Festzuschüsse und Finanzierungsmöglichkeiten hilft Patienten, Kosten zu minimieren und bessere Entscheidungen zu treffen. Frühzeitiger Antrag auf Härtefallregelung sowie das konsequente Führen des Bonushefts erhöhen die finanzielle Unterstützung erheblich.

Der Ablauf der Zahnersatzfinanzierung in Deutschland ist ein klar strukturierter Prozess, der mit der zahnärztlichen Untersuchung beginnt und mit der letzten Ratenzahlung endet. Patienten, die diesen Ablauf kennen, vermeiden teure Überraschungen und nutzen alle verfügbaren Zuschüsse. Zentrale Bausteine sind der befundbezogene Festzuschuss der gesetzlichen Krankenversicherung (GKV), das Bonusheft, der individuelle Eigenanteil und geeignete Finanzierungsmethoden wie Ratenzahlung, Bankkredit oder Härtefallregelung. Wer den Prozess Schritt für Schritt versteht, trifft bessere Entscheidungen und zahlt am Ende deutlich weniger.

Wie läuft der Ablauf der Zahnersatzfinanzierung von Anfang an ab?

Der erste Schritt ist immer die zahnärztliche Untersuchung. Der Zahnarzt stellt den Befund fest und beurteilt die medizinische Notwendigkeit des Zahnersatzes. Erst danach entsteht das Schlüsseldokument für die gesamte Finanzierung: der Heil- und Kostenplan, kurz HKP.

Warum ist der Heil- und Kostenplan so wichtig?

Der HKP ist unverzichtbar für Genehmigung und Kostenübernahme durch die Krankenkasse. Fehlerhafte oder unvollständige Dokumentation führt häufig zu Verzögerungen und Nachforderungen. Der HKP listet alle geplanten Leistungen, die Kosten der Regelversorgung und den voraussichtlichen Festzuschuss der GKV auf. Ohne dieses Dokument läuft keine Genehmigung und keine Finanzierung reibungslos.

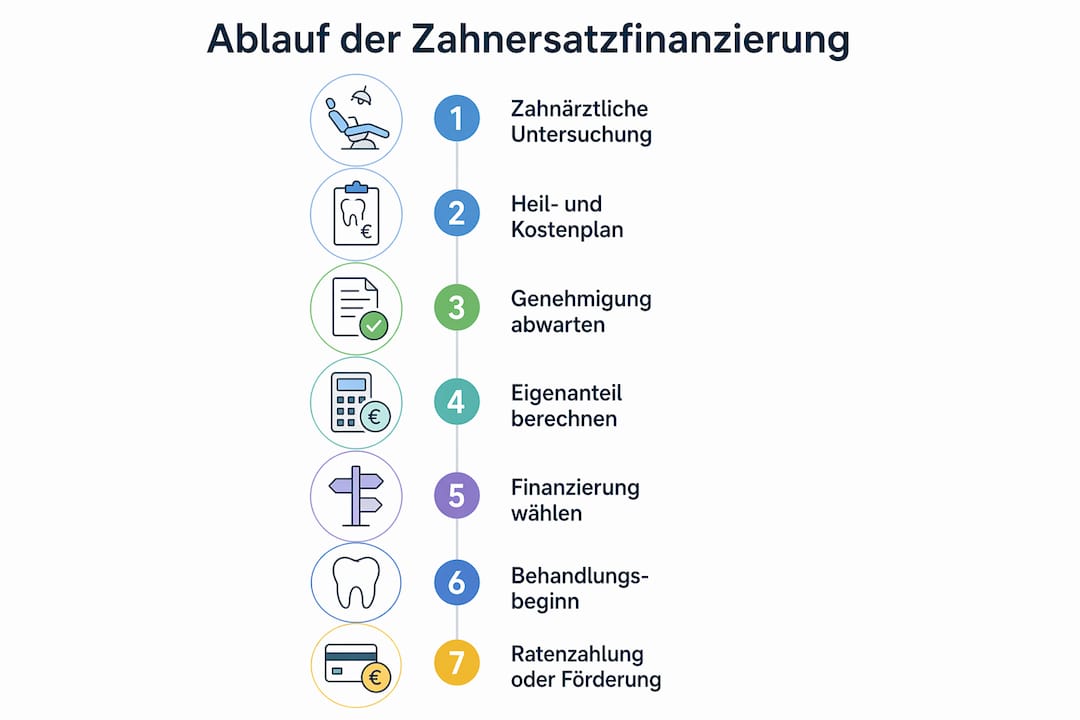

Der typische Ablauf der Zahnersatzfinanzierung umfasst folgende Stationen:

- Zahnärztliche Untersuchung und Befunderhebung

- Erstellung des Heil- und Kostenplans durch den Zahnarzt

- Einreichung des HKP bei der Krankenkasse zur Genehmigung

- Auswahl der Versorgungsform (Regelversorgung oder Wunschversorgung)

- Wahl der Finanzierungsmethode (Ratenzahlung, Kredit, Eigenanteil)

- Bonitätsprüfung bei Ratenmodellen

- Behandlungsbeginn nach Genehmigung und Finanzierungsabschluss

- Ratenzahlung bis zur vollständigen Begleichung

Profi-Tipp: Warten Sie immer den genehmigten HKP ab, bevor Sie eine Finanzierung abschließen. Nur so kennen Sie den exakten Eigenanteil und können die Raten realistisch kalkulieren.

Wie setzen sich die Kosten und Festzuschüsse bei Zahnersatz zusammen?

Der befundbezogene Festzuschuss der GKV beträgt 60 % der Regelversorgung. Mit einem lückenlos geführten Bonusheft steigt er auf 70 % nach fünf Jahren und auf 75 % nach zehn Jahren regelmäßiger Zahnarztbesuche. Das bedeutet: Wer das Bonusheft konsequent führt, zahlt spürbar weniger aus eigener Tasche.

Aktuelle Festzuschüsse 2026 im Überblick

Zum 1. Januar 2026 wurden die Festzuschüsse um 4,34 % erhöht. Die Beträge liegen je nach Befund und Bonusstatus zwischen rund 17 € und 965,93 €. Bei mehreren Befunden summieren sich die Zuschüsse entsprechend.

| Bonusstatus | Festzuschuss | Voraussetzung |

|---|---|---|

| Kein Bonusheft | 60 % der Regelversorgung | Keine regelmäßigen Besuche nachgewiesen |

| 5 Jahre Bonusheft | 70 % der Regelversorgung | Mindestens ein Stempel pro Jahr |

| 10 Jahre Bonusheft | 75 % der Regelversorgung | Lückenlose Dokumentation über 10 Jahre |

| Härtefall | Bis zu 100 % der Regelversorgung | Einkommensnachweis erforderlich |

Die GKV übernimmt keinen Zuschuss für Wunschmaterialien, wie zum Beispiel Vollkeramik statt Metalllegierung. Der Eigenanteil ergibt sich aus den Gesamtkosten abzüglich des Festzuschusses und einer eventuellen Zahnzusatzversicherung. Wer eine Zahnzusatzversicherung besitzt, kann diesen Eigenanteil erheblich reduzieren.

Wichtige Punkte zur Kostenzusammensetzung:

- Der Festzuschuss gilt nur für die Regelversorgung, nicht für Wunschmaterialien.

- Der Eigenanteil variiert stark je nach gewähltem Material und Behandlungsumfang.

- Das Bonusheft lückenlos führen (mindestens ein Stempel pro Jahr) ist der einfachste Weg, den Zuschuss zu erhöhen.

- Fehlende Einträge im Bonusheft können rückwirkend geprüft werden.

Rechenbeispiel: Eine Krone kostet 1.200 €. Die Regelversorgung beträgt 800 €. Mit 60 % Festzuschuss erhalten Sie 480 € von der GKV. Ihr Eigenanteil beträgt dann 720 €. Mit 75 % Bonusheft sinkt der GKV-Anteil auf 600 €, Ihr Eigenanteil reduziert sich auf 600 €.

Welche Finanzierungsmethoden für Zahnersatz gibt es?

Der Eigenanteil nach Abzug des Festzuschusses ist der maßgebliche Betrag, den Patienten selbst finanzieren müssen. Für diesen Betrag stehen mehrere Finanzierungswege zur Verfügung, die sich in Kosten, Laufzeit und Risiko unterscheiden.

Vergleich der wichtigsten Finanzierungsmodelle

| Finanzierungsmodell | Laufzeit | Zinsen | Besonderheiten |

|---|---|---|---|

| Zahnarztpraxis Ratenzahlung | 6–24 Monate | Oft 0 % | Direkt mit Praxis vereinbart |

| Finanzierungspartner (z. B. Santander, DFB) | 12–48 Monate | 0 % bis ca. 9,9 % | Bonitätsprüfung erforderlich |

| Bankkredit (Privatkredit) | 12–84 Monate | Ab ca. 3,5 % | Flexibel, Sondertilgung möglich |

| Zahnzusatzversicherung | Laufend | Keine | Reduziert Eigenanteil vorab |

Ratenmodelle reichen von zinsfreien Kurzzeitvarianten über 6–12 Monate bis zu längeren Laufzeiten von bis zu 48 Monaten mit zinsfreien Anfangsphasen. Finanzierungspartner bieten häufig 0-Prozent-Finanzierungen über 24 Monate an, die Konditionen variieren jedoch erheblich.

Der typische Ablauf bei einer Ratenfinanzierung sieht so aus:

- Schritt 1: HKP liegt genehmigt vor, Eigenanteil ist bekannt.

- Schritt 2: Finanzierungsangebot beim Zahnarzt oder einem Finanzierungspartner einholen.

- Schritt 3: Bonitätsprüfung durch den Anbieter (Schufa-Abfrage).

- Schritt 4: Vertragsabschluss mit festgelegter Laufzeit und Ratenhöhe.

- Schritt 5: Behandlungsbeginn nach Vertragsunterzeichnung.

- Schritt 6: Monatliche Ratenzahlung bis zur vollständigen Tilgung.

Finanzierungsverträge müssen vor Abschluss auf Gesamtkosten, effektive Verzinsung und Sondertilgungsoptionen geprüft werden. Versteckte Gebühren oder ungünstige Klauseln erhöhen die tatsächlichen Kosten erheblich.

Profi-Tipp: Vergleichen Sie immer den effektiven Jahreszins, nicht nur die monatliche Rate. Eine niedrige Rate bei langer Laufzeit kann teurer sein als eine höhere Rate bei kurzer Laufzeit.

Welche steuerlichen und sozialen Unterstützungsoptionen gibt es?

Die Härtefallregelung nach § 55 SGB V greift, wenn die Belastung durch Zahnersatzkosten für einen Patienten unzumutbar hoch ist. In diesem Fall übernimmt die GKV bis zu 100 % der Kosten der Regelversorgung. Für 2026 liegt die Einkommensgrenze für Alleinstehende bei rund 1.582 € brutto monatlich. Der Antrag muss vor Behandlungsbeginn gestellt werden und erfordert Einkommensnachweise.

Folgende Unterstützungsoptionen stehen Patienten zur Verfügung:

- Härtefallantrag bei der Krankenkasse: Vor Behandlungsbeginn stellen, Einkommensnachweise einreichen.

- Steuerliche Absetzbarkeit: Zahnersatzkosten als außergewöhnliche Belastungen in der Steuererklärung geltend machen, wenn sie die zumutbare Belastungsgrenze übersteigen.

- Zahnzusatzversicherung: Reduziert den Eigenanteil dauerhaft, muss aber vor der Behandlung abgeschlossen sein.

- Sozialleistungsempfänger: Empfänger von Bürgergeld oder Sozialhilfe haben Anspruch auf erweiterte Kostenübernahme.

Bewahren Sie alle Rechnungen, den genehmigten HKP und Zahlungsbelege sorgfältig auf. Das Finanzamt verlangt diese Nachweise, wenn Sie Zahnersatzkosten als außergewöhnliche Belastung absetzen möchten.

Die Härtefallregelung sollte frühzeitig geprüft werden, idealerweise bereits beim ersten Gespräch mit dem Zahnarzt. Viele Patienten beantragen sie zu spät und verlieren dadurch den Anspruch.

Wie wählen Sie die passende Finanzierung für Ihren Zahnersatz?

Die richtige Finanzierungsentscheidung beginnt mit einer realistischen Kalkulation des Eigenanteils. Erst wenn der genehmigte HKP vorliegt, kennen Sie den genauen Betrag, den Sie selbst tragen müssen. Wer die Finanzierung vorher abschließt, riskiert eine falsche Ratenhöhe.

Die folgende Reihenfolge schützt vor typischen Fehlern:

- HKP abwarten und genehmigen lassen, bevor Sie Finanzierungsangebote einholen.

- Eigenanteil berechnen: Gesamtkosten minus Festzuschuss minus eventuelle Zahnzusatzversicherung.

- Mehrere Angebote vergleichen: Laufzeit, effektiver Jahreszins und Sondertilgungsoptionen prüfen.

- Bonitätsprüfung vorbereiten: Schufa-Auskunft vorab einholen, um die eigene Kreditwürdigkeit zu kennen.

- Vertragsbedingungen lesen: Auf Bearbeitungsgebühren, Vorfälligkeitsentschädigungen und Versicherungspflichten achten.

Wer eine Zahnersatz-Ratenzahlung plant, sollte die monatliche Belastung realistisch einschätzen. Eine Faustregel: Die monatliche Rate sollte nicht mehr als 10 % des verfügbaren Einkommens betragen, um finanzielle Engpässe zu vermeiden. Typische Fehler sind zu kurze Laufzeiten mit zu hohen Raten oder zu lange Laufzeiten mit unnötig hohen Zinskosten.

Profi-Tipp: Fragen Sie Ihren Zahnarzt direkt nach einer internen Ratenzahlungsvereinbarung. Viele Praxen bieten zinsfrei gestaffelte Zahlungen an, ohne dass eine externe Bonitätsprüfung notwendig ist.

Wichtige Erkenntnisse

Der Ablauf der Zahnersatzfinanzierung in Deutschland folgt einem festen Muster: Erst der genehmigte Heil- und Kostenplan, dann die Finanzierungswahl, denn nur so lassen sich Eigenanteil, Raten und Gesamtkosten realistisch planen.

| Punkt | Details |

|---|---|

| Heil- und Kostenplan zuerst | Erst nach HKP-Genehmigung den Eigenanteil berechnen und Finanzierung wählen. |

| Bonusheft lückenlos führen | Jährliche Zahnarztbesuche erhöhen den Festzuschuss von 60 % auf bis zu 75 %. |

| Härtefallantrag frühzeitig stellen | Antrag vor Behandlungsbeginn einreichen, um bis zu 100 % Kostenübernahme zu erhalten. |

| Finanzierungsvertrag genau prüfen | Effektiven Jahreszins, Laufzeit und Sondertilgungsoptionen vor Abschluss vergleichen. |

| Steuerliche Absetzbarkeit nutzen | Alle Rechnungen und den HKP aufbewahren, um Kosten als außergewöhnliche Belastung abzusetzen. |

Meine Einschätzung zum Ablauf und zur Finanzierung von Zahnersatz

Was mich nach Jahren in der Begleitung von Patienten rund um Zahnersatzentscheidungen am meisten überrascht: Die meisten Probleme entstehen nicht durch die Behandlung selbst, sondern durch eine zu späte oder schlecht geplante Finanzierung. Patienten unterschätzen den Eigenanteil, weil sie den HKP nicht abwarten. Oder sie unterschreiben einen Ratenvertrag, ohne den effektiven Jahreszins zu kennen.

Das Bonusheft ist dabei der am meisten unterschätzte Hebel. Wer es konsequent führt, spart über zehn Jahre hinweg einen erheblichen Betrag, ohne irgendetwas extra zu tun. Gleiches gilt für die Härtefallregelung: Sie ist kein Almosen, sondern ein gesetzlicher Anspruch, der zu oft nicht genutzt wird.

Mein ehrlicher Rat: Behandeln Sie den HKP wie einen Vertrag. Lesen Sie ihn genau, fragen Sie nach, und schließen Sie keine Finanzierung ab, bevor Sie jeden Posten verstehen. Wer diese Reihenfolge einhält, zahlt am Ende weniger und schläft besser. Die Zahnersatzfinanzierung ist kein Labyrinth. Sie ist ein klar strukturierter Prozess, der belohnt, wer ihn versteht.

— Gorazd

Zahnersatz und Implantate bei Zahnarztslowenien: Bezahlbar und transparent

Zahnarztslowenien in Ljubljana bietet Patienten aus Deutschland und Österreich eine transparente und hochwertige Zahnersatzversorgung, von Zahnprothesen und Kronen bis zu modernen All-on-4- und All-on-6-Implantatbehandlungen. Die Klinik legt besonderen Wert auf klare Kostenübersichten und persönliche Beratung, damit Sie Ihren Eigenanteil realistisch planen können.

Wer einen vollständigen Zahnersatz benötigt, findet in der Schritt-für-Schritt-Anleitung zu All-on-4-Implantaten alle relevanten Informationen zu Ablauf, Kosten und Finanzierungsmöglichkeiten. Vereinbaren Sie jetzt kostenlos einen Beratungstermin und erfahren Sie, wie eine bezahlbare Zahnersatzlösung für Sie aussehen kann.

FAQ

Was ist der erste Schritt bei der Zahnersatzfinanzierung?

Der erste Schritt ist die zahnärztliche Untersuchung mit anschließender Erstellung des Heil- und Kostenplans (HKP). Erst nach Genehmigung des HKP durch die Krankenkasse kennen Sie den genauen Eigenanteil und können eine Finanzierung wählen.

Wie hoch ist der Festzuschuss der GKV für Zahnersatz 2026?

Der Festzuschuss beträgt 60 % der Regelversorgung, steigt mit Bonusheft auf 70 % nach fünf Jahren und auf 75 % nach zehn Jahren. Seit Januar 2026 wurden die Beträge um 4,34 % erhöht und liegen je nach Befund zwischen rund 17 € und 965,93 €.

Kann ich Zahnersatz ohne Anzahlung finanzieren?

Viele Finanzierungspartner und Zahnarztpraxen bieten zinsfreie Ratenmodelle ohne Anzahlung an, häufig über Laufzeiten von 12–24 Monaten. Voraussetzung ist in der Regel eine positive Bonitätsprüfung.

Wer hat Anspruch auf die Härtefallregelung beim Zahnersatz?

Die Härtefallregelung gilt für Patienten, deren monatliches Bruttoeinkommen eine bestimmte Grenze nicht überschreitet. Für Alleinstehende liegt diese Grenze 2026 bei rund 1.582 € brutto monatlich. Der Antrag muss vor Behandlungsbeginn bei der Krankenkasse gestellt werden.

Kann ich Zahnersatzkosten steuerlich absetzen?

Zahnersatzkosten sind als außergewöhnliche Belastungen in der Steuererklärung absetzbar, wenn sie die zumutbare Belastungsgrenze übersteigen. Bewahren Sie alle Rechnungen und den genehmigten HKP als Nachweis für das Finanzamt auf.